日期:2022/10/10 IAE

週一,位於斯德哥爾摩的瑞典皇家科學院將 Ben S. Bernanke、Douglas W. Diamond 和 Philip H. Dybvig 評為今年諾貝爾經濟學獎的獲得者。

2022 年瑞典央行紀念阿爾弗雷德諾貝爾經濟科學獎

瑞典皇家科學院決定將 2022 年瑞典央行經濟科學獎授予本·S·伯南克、道格拉斯·W·戴蒙德和菲利普·H·戴布維格,以表彰他們“對銀行和金融危機的研究”。

他們的發現改善了社會應對金融危機的方式

今年的經濟科學獎得主本·伯南克、道格拉斯·戴蒙德和菲利普·戴布維格大大提高了我們對銀行在經濟中的作用的理解,尤其是在金融危機期間。 他們研究中的一個重要發現是,為什麼避免銀行倒閉至關重要。

學者:柏南奇祭量化寬鬆擋金融海嘯 讓學問跳脫象牙塔 (↑詳細內容 敬請點入)

2022 年經濟科學獎

獲獎者解釋銀行在金融危機中的作用

金融中介和經濟

紀念阿爾弗雷德諾貝爾的瑞典央行經濟科學獎

2022 年經濟科學獎得主

2022 年 Sveriges Riksbank 紀念阿爾弗雷德諾貝爾經濟科學獎授予 Ben S. Bernanke、Douglas W. Diamond、Philip H. Dybvig,以表彰“對銀行和金融危機的研究”。

1930 年代的大蕭條使世界經濟癱瘓多年,並產生了巨大的社會後果。 然而,得益於今年獲獎者的研究見解,我們更好地應對了隨後的金融危機。 他們已經證明了防止銀行大範圍倒閉的重要性。

它們顯著提高了我們對銀行在經濟中的作用的理解

觀看由瑞典皇家科學院秘書長 Hans Ellegren 教授頒發的 2022 年 Sveriges Riksbank 經濟科學獎以紀念 Alfred Nobel。

2022 年經濟科學獎

2022 年 10 月 10 日

瑞典皇家科學院決定將 2022 年瑞典央行經濟科學獎授予阿爾弗雷德·諾貝爾

本·S·伯南克

布魯金斯學會,華盛頓特區,美國

道格拉斯·W·戴蒙德

美國伊利諾伊州芝加哥大學

菲利普·H·戴布維格

美國密蘇里州聖路易斯華盛頓大學

“用於研究銀行和金融危機”

他們的發現改善了社會應對金融危機的方式

今年的經濟科學獎得主本·伯南克、道格拉斯·戴蒙德和菲利普·戴布維格大大提高了我們對銀行在經濟中的作用的理解,尤其是在金融危機期間。他們研究中的一個重要發現是,為什麼避免銀行倒閉至關重要。

現代銀行業研究闡明了我們為什麼擁有銀行,如何使它們在危機中不那麼脆弱,以及銀行倒閉如何加劇金融危機。本研究的基礎是本伯南克、道格拉斯戴蒙德和菲利普戴維格在 1980 年代初期奠定的。他們的分析在規范金融市場和應對金融危機方面具有重要的實際意義。

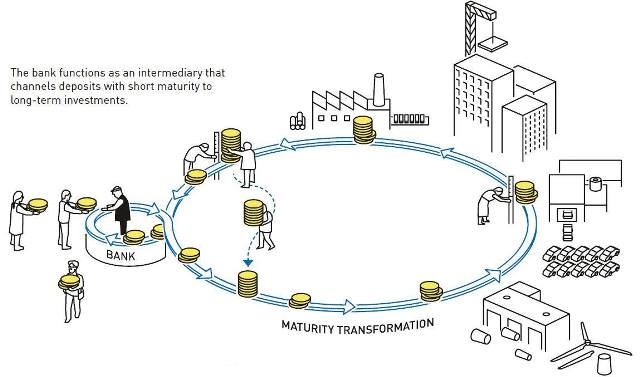

為了使經濟運轉,儲蓄必須用於投資。然而,這裡存在一個衝突:儲戶希望在出現意外支出時立即獲得資金,而企業和房主需要知道他們不會被迫過早償還貸款。在他們的理論中,Diamond 和 Dybvig 展示了銀行如何為這個問題提供最佳解決方案。通過充當接受許多儲戶存款的中介機構,銀行可以允許儲戶在他們願意的時候取用他們的錢,同時也向借款人提供長期貸款。

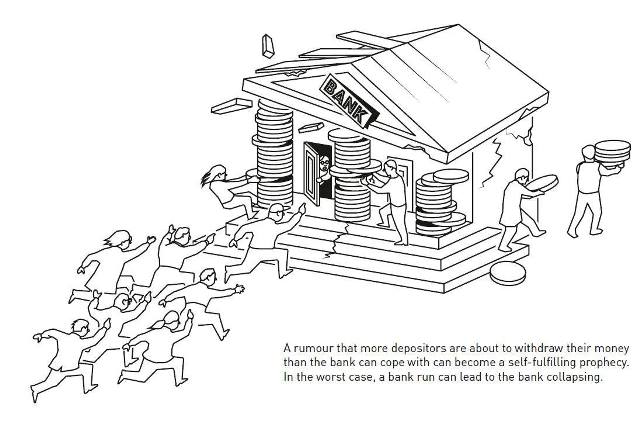

然而,他們的分析還表明,這兩項活動的結合如何使銀行容易受到有關其即將倒閉的謠言的影響。如果大量儲戶同時跑到銀行取錢,謠言可能會成為一個自我實現的預言——擠兌發生,銀行倒閉。這些危險的動態可以通過政府提供存款保險和充當銀行的最後貸款人來防止。

戴蒙德展示了銀行如何發揮另一項重要的社會職能。作為許多儲戶和借款人之間的中介,銀行更適合評估借款人的信譽並確保貸款用於良好的投資。

本·伯南克分析了 1930 年代的大蕭條,這是現代歷史上最嚴重的經濟危機。除其他外,他展示了銀行擠兌如何成為危機變得如此深刻和持久的決定性因素。當銀行倒閉時,有關借款人的寶貴信息就丟失了,並且無法快速重建。社會將儲蓄引導至生產性投資的能力因此被嚴重削弱。

“獲獎者的見解提高了我們避免嚴重危機和昂貴救助的能力,”經濟科學獎委員會主席 Tore Ellingsen 說。

獲獎者解釋了銀行在金融危機中的核心作用

1930 年代的大蕭條使世界經濟癱瘓多年,並產生了巨大的社會後果。 然而,得益於今年經濟科學獎得主本·伯南克、道格拉斯·戴蒙德和菲利普·戴維格的研究見解,我們更好地應對了隨後的金融危機。 他們已經證明了防止銀行大範圍倒閉的重要性。

我們都與銀行有某種關係。 我們的固定收入存入銀行賬戶,當我們在超市購物或支付餐館賬單時,我們會使用銀行的支付方式,例如手機銀行應用程序或銀行卡。 在我們生活中的某個時候,我們中的許多人將需要向銀行提供大筆貸款,例如購買房屋或公寓。 這同樣適用於企業——他們需要能夠支付和接收付款並為他們的投資融資。 在大多數情況下,這些服務也是通過銀行提供的。

我們理所當然地認為這些服務可以發揮應有的作用,也許除了簡短的技術問題。然而,有時,銀行系統的全部或部分失敗,金融危機就會出現。重要的銀行倒閉,借貸變得更加昂貴或不可能,房地產和其他資產的價格暴跌。如果這種進展不停止,整個經濟可能會進入失業率和破產迅速增加的螺旋式下降。歷史上一些最大的經濟崩潰是金融危機。

關於銀行的重要問題

如果銀行業倒閉會造成如此大的損失,我們能在沒有銀行的情況下經營嗎?銀行必須如此不穩定,如果是,為什麼?社會如何提高銀行體系的穩定性?為什麼銀行危機的後果會持續這麼久?而且,如果銀行倒閉,為什麼不能立即建立新的銀行,以便經濟迅速恢復元氣?在 1980 年代初期,今年的獲獎者 Ben Bernanke、Douglas Diamond 和 Philip Dybvig 在三篇文章中為這些問題的現代研究奠定了科學基礎。

Diamond 和 Dybvig 開發了理論模型來解釋銀行存在的原因、它們在社會中的角色如何使它們容易受到有關其即將倒閉的謠言的影響,以及社會如何能夠減輕這種脆弱性。這些見解構成了現代銀行監管的基礎。

通過統計分析和歷史來源研究,伯南克展示了倒閉的銀行如何在 1930 年代的全球蕭條——現代史上最嚴重的經濟危機——中發揮了決定性作用。銀行系統的崩潰解釋了為什麼經濟衰退不僅深度而且持續時間長。

伯南克的研究表明,銀行危機可能會產生災難性後果。這一見解說明了運作良好的銀行監管的重要性,也是 2008-2009 年金融危機期間經濟政策關鍵要素背後的原因。此時,伯南克是美國中央銀行、美聯儲的行長,能夠將研究中的知識轉化為政策。後來,當大流行在 2020 年襲來時,採取了重大措施來避免全球金融危機。獲獎者的洞察力在確保這些危機不會發展成新的蕭條對社會造成毀滅性後果方面發揮了重要作用。

銀行危機導致蕭條

伯南克現在得到認可的工作是在 1983 年的一篇文章中闡述的,該文章分析了 1930 年代的大蕭條。從 1930 年 1 月到 1933 年 3 月,美國工業生產下降了 46%,失業率上升到 25%。危機像野火一樣蔓延開來,導致世界大部分地區經濟嚴重下滑。在英國,失業率上升到 25%,在澳大利亞上升到 29%。在德國,工業生產幾乎減半,超過三分之一的勞動力失業。在智利,國民收入在 1929 年至 1932 年間下降了 33%。到處都是銀行倒閉,人們被迫離開家園,甚至在相對富裕的國家也發生了廣泛的飢餓。世界經濟直到本世紀中期才開始緩慢復甦。

在伯南克發表他的文章之前,專家們的傳統看法是,如果美聯儲印更多的鈔票,本可以防止蕭條。伯南克也同意資金短缺可能導致經濟下滑的觀點,但認為這種機制無法解釋為什麼危機如此深刻和曠日持久。相反,伯南克表明,其主要原因是銀行系統將儲蓄引導至生產性投資的能力下降。通過結合歷史資料和統計方法,他的分析顯示了哪些因素對 GDP 和國內生產總值的下降很重要。他發現,與倒閉銀行直接相關的因素在經濟衰退中佔了很大比例。

大蕭條始於 1929 年相當正常的衰退,但在 1930 年發展為銀行業危機。銀行數量在三年內減少了一半,在許多情況下是由於銀行擠兌。當將錢存入銀行的人擔心銀行的存亡,急於提取存款時,就會發生這種情況。如果有足夠多的人同時這樣做,銀行的準備金就無法支付所有的提款,它將被迫進行資產拋售,可能造成巨大損失。最終,這可能會導致銀行破產。

對更多銀行擠兌的恐懼導致其餘銀行的存款下降,許多銀行不敢發放新貸款。相反,存款投資於可以迅速出售的資產,以防儲戶突然想要提取資金。獲得銀行貸款的這些問題使企業難以為投資融資,也給農民和普通家庭帶來了巨大的經濟困難。結果是現代歷史上最嚴重的全球衰退。

在伯南克的研究之前,人們普遍認為銀行業危機是經濟衰退的結果,而不是原因。相反,伯南克確立了銀行倒閉對於經濟衰退發展為深度和長期蕭條的決定性作用。一旦銀行破產,銀行與借款人之間的關係就會被切斷;這種關係包含銀行有效管理貸款所必需的知識資本。銀行了解其借款人,它擁有有關借款人將資金用於什麼用途以及確保償還貸款所需的詳細信息。建立這種知識資本需要很長時間,而且不能在銀行倒閉時簡單地轉移給其他貸方。因此,修復一個失敗的銀行系統可能需要很多年,在此期間經濟運行非常糟糕。伯南克證明,直到國家最終實施強有力的措施來防止額外的銀行恐慌,經濟才開始復蘇。

為什麼需要銀行?

要了解為什麼銀行危機會對社會產生如此巨大的影響,我們需要了解銀行的實際行為:它們從存款人那裡獲得資金,並將其引導給借款人。這種金融中介遠非簡單的機械轉移,因為儲戶和投資者的需求之間存在根本性的衝突。為房屋或長期投資提供貸款的人必須知道貸方不會突然要求退還他們的錢。另一方面,儲蓄者希望至少有一部分儲蓄可以立即用於意外支出。

社會必須以某種方式解決這些衝突。如果公司或家庭可以隨時被迫償還貸款,那麼長期投資就變得不可能了。這將產生毀滅性的後果。如果沒有一個能夠創造足夠容易獲得和安全的支付方式的金融系統,經濟就無法運轉。想像一下,如果您每次去購物時都必須為您的超市購物支付部分房屋的索賠,會發生什麼情況。

Diamond 和 Dybvig 的模型

Douglas Diamond 和 Philip Dybvig 表明,我們所描述的問題可以通過與銀行完全一樣的機構來解決。在 1983 年的一篇文章中,Diamond 和 Dybvig 開發了一個理論模型,解釋了銀行如何為儲戶創造流動性,而藉款人可以獲得長期融資。儘管這個模型相對簡單,但它捕捉到了銀行業的核心機制——它為何起作用,以及該系統如何固有地易受攻擊並因此需要監管。

本文中的模型基於家庭儲蓄部分收入,以及需要能夠在他們願意時提取資金。沒有人事先知道是否以及何時會出現對金錢的需求,但這並不是每個家庭都同時發生的。同時,也有需要融資的投資項目。這些項目從長遠來看是有利可圖的,但如果提前終止,回報將非常低。

在沒有銀行的經濟體中,家庭必須對這些項目進行直接投資。臨時需要錢的家庭將被迫提前終止項目,因此回報率將非常低,只有少量資金可供消費。另一方面,不需要提前終止項目的家庭將獲得良好的回報和更高的消費。在這種情況下,家庭將需要一種解決方案,使他們能夠立即使用他們的資金,而不會導致非常低的回報。因為這種解決方案很有價值,所以他們將準備接受較低的長期回報。

銀行創造貨幣

Diamond 和 Dybvig 表明,這個過程是銀行創造流動性的方式。存款人賬戶中的資金是銀行的負債,而銀行的資產則包括長期項目的貸款。銀行的資產期限很長,因為它向借款人保證他們不需要提前償還貸款。另一方面,銀行的負債期限較短;儲戶可以隨時取用他們的資金。銀行是把長期限資產轉變成短期限銀行賬戶的中介機構。這通常稱為成熟度轉換。

儲戶可以使用他們的存款賬戶進行直接付款。因此,該銀行創造了貨幣,不是憑空而來,而是從它藉錢的長期投資項目中創造出來的。銀行有時因創造貨幣而受到批評,但在這裡我們看到這正是它們存在的原因。

容易受到謠言的影響

很容易看出期限轉換對社會很有價值,但獲獎者也表明銀行的商業模式是脆弱的。謠言可能會開始,說銀行無法應付的儲戶將要提取他們的錢。不管這個傳言是否屬實,它都可以讓儲戶蜂擁到銀行取款,以防銀行倒閉。一場銀行擠兌隨之而來。為了償還所有儲戶,該銀行被迫提前收回貸款,導致長期投資項目提前終止,資產被拋售。由此產生的損失可能導致銀行倒閉。伯南克展示的機制是 1930 年代蕭條的觸發因素,因此是銀行固有脆弱性的直接後果。

Diamond 和 Dybvig 還以政府存款保險的形式提出了解決銀行脆弱性問題的方法。當儲戶知道國家已經為他們的錢提供擔保時,他們不再需要在銀行擠兌的謠言開始時立即沖向銀行。這在銀行擠兌開始之前就停止了。因此,從理論上講,存款保險的存在意味著它永遠不需要使用。這就解釋了為什麼大多數國家現在都實施了這些計劃。

銀行監控借款人……

在 1984 年的一篇文章中,戴蒙德分析了銀行承擔另一項重要任務的必要條件,即監控借款人以確保他們履行承諾。

實際上,大多數投資都是有風險的。回報取決於一般不確定性和借款人的工作表現等因素。借款人可以通過聲稱投資因運氣不佳而失敗來試圖避免償還債務。為了防止這種情況發生,破產對借款人來說需要付出高昂的代價。然而,即使是工作做得很好、沒有浪費任何錢的借款人,有時也會破產,這給社會帶來了不必要的成本。

在他的文章中,戴蒙德假設銀行可以以一定的成本監控借款人。銀行進行初步信用評估,然後跟踪投資進展情況。因此,可以避免許多破產並降低社會成本。如果沒有銀行作為中介,這種類型的監控將過於困難或成本過高。幾乎不能指望所有直接或間接投資於一個項目的個人監控他們的資金是否得到了良好的管理。相反,這種監控被委託給銀行。

……但是誰監控銀行?

但是,仍然存在一個困難。如果銀行在監控借款人——誰在監控銀行?在實踐中,我們不能指望每個存款人都知道銀行是否正確地履行了職責。戴蒙德文章中的一個結論是,銀行的組織方式意味著它們不需要存款人的監控。

如果銀行在監控借款人方面偷工減料,它的貸款可能會蒙受巨額損失。因此,銀行將無法償還其向儲戶承諾的款項並倒閉。因此,在存款人無需監控銀行的情況下監控借款人符合銀行自身的利益。

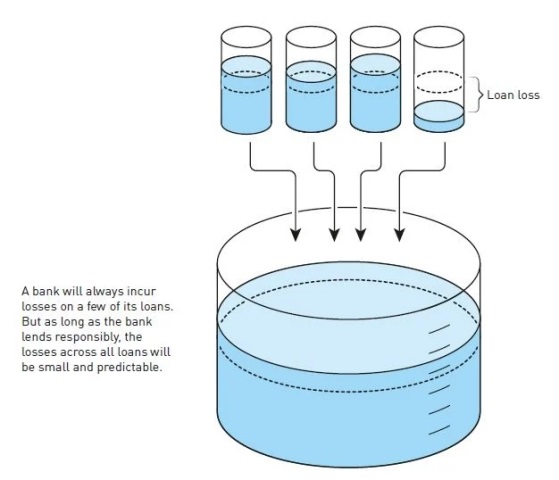

即使銀行很好地履行了監督職責,它的部分貸款也會遭受損失。但是,只要銀行以負責任的方式管理其貸款活動,大型銀行因此而倒閉的風險很小。這是因為銀行向大量借款人發放貸款。即使少數借款人拖欠貸款,所有貸款的損失也將很小且可預測。不把所有的雞蛋放在同一個籃子裡會降低銀行貸款組合的平均風險。由於銀行充當中介,破產和監控借款人的成本降低。這有利於整個社會。

戴蒙德的模型解釋了銀行的存在如何降低將儲蓄轉移到生產性投資的成本,即信貸中介成本。這種成本降低可以為更多具有社會價值的投資項目提供資金。如果許多銀行同時倒閉,例如在 1930 年代的蕭條時期,信貸中介的成本就會急劇增加,以至於大部分經濟都停止運轉。監控需要在銀行倒閉時消散的知識,而重新創建這種知識需要時間;因此,銀行倒閉的後果不僅是極其消極的,而且是長期的。

奠定現代銀行監管的基礎

Bernanke、Dybvig 和 Diamond 所從事的工作對隨後的研究至關重要,這些研究增強了我們對銀行、銀行監管、銀行危機以及如何應對金融危機的理解。 Diamond 和 Dybvig 關於銀行重要性及其固有脆弱性的理論見解為現代銀行監管奠定了基礎,旨在創建穩定的金融體系。除了伯南克對金融危機的分析之外,我們還更好地理解了監管有時會失敗的原因、後果的巨大規模以及各國可以採取哪些措施來抑制迫在眉睫的銀行業危機,例如最近大流行的開始。

2000 年代初期,新的金融中介機構與銀行一樣,通過期限轉換賺錢,出現在受監管的銀行業之外。這些影子銀行的擠兌是 2008-2009 年嚴重金融危機的核心。 Diamond 和 Dybvig 的理論同樣適用於分析此類事件,儘管在實踐中,監管無法始終跟上金融體系快速變化的性質。

研究無法為應該如何監管金融體系提供最終答案。存款保險並不總是按預期發揮作用;它可能會鼓勵銀行進行冒險投機,當情況惡化時納稅人會買單。在危機期間拯救銀行系統的需要也可能導致銀行所有者和員工無法接受的利潤。因此,關於銀行資本的其他類型的規則和限制經濟中藉貸量的規則可能是必要的。必須分析這些規則的優點和缺點,並且它們的工作情況可能會隨著時間而改變。

如何對金融市場進行監管以履行其職能——將儲蓄引導至生產性投資而不引起反復出現的危機——是研究人員和政界人士繼續努力解決的問題。今年獲得獎勵的研究,以及在此基礎上開展的工作,使社會能夠更好地應對這一挑戰。這降低了金融危機發展為對社會造成嚴重後果的長期蕭條的風險,這對我們所有人來說都是最大的好處。

本·S·伯南克

1953 年出生於美國喬治亞州奧古斯塔。

馬薩諸塞州博士 1979

劍橋理工學院,

美國。尊敬的高級研究員,

經濟研究,布魯金斯

機構,華盛頓特區,美國。

道格拉斯·W·戴蒙德

1953 年出生。1980 年獲得耶魯大學博士學位

美國康涅狄格州紐黑文大學。

默頓 H. 米勒傑出服務

金融學教授,大學

芝加哥,引導

PHILIP H. DYBVIG

1955 年出生。1979 年獲得耶魯大學博士學位

美國康涅狄格州紐黑文大學。

船夫的銀行股教授

銀行和金融,華盛頓

聖路易斯大學,奧林商學院

學校,密蘇里州,美國。

“用於研究銀行和金融危機”

Ben S. Bernanke, born 1953 in Augusta, GA, USA. PhD 1979 from Massachusetts Institute of Technology, Cambridge, USA. Distinguished Senior Fellow, Economic Studies, The Brookings Institution, Washington DC, USA.

Douglas W. Diamond, born 1953. PhD 1980 from Yale University, New Haven, CT, USA. Merton H. Miller Distinguished Service Professor of Finance, University of Chicago, Booth School of Business, IL, USA.

Philip H. Dybvig, born 1955. PhD 1979 from Yale University, New Haven, CT, USA. Boatmen’s Bancshares Professor of Banking and Finance, Washington University in St. Louis, Olin Business School, MO, USA.

本·S·伯南克,1953 年出生於美國喬治亞州奧古斯塔。 1979 年獲得美國劍橋麻省理工學院博士學位。美國華盛頓特區布魯金斯學會經濟研究傑出高級研究員。

Douglas W. Diamond,1953 年出生。1980 年獲得美國康涅狄格州紐黑文耶魯大學博士學位。美國伊利諾伊州布斯商學院芝加哥大學金融學 Merton H. Miller 傑出服務教授。

Philip H. Dybvig,1955 年出生。1979 年獲得美國康涅狄格州紐黑文耶魯大學博士學位。美國密蘇里州奧林商學院,聖路易斯華盛頓大學,Boatmen’s Bancshares 銀行和金融學教授。

獎金金額:1000 萬瑞典克朗,由獲獎者平分。

更多信息:www.kva.se 和 www.nobelprize.org

新聞聯繫人:Eva Nevelius,新聞秘書,+46 70 878 67 63,eva.nevelius@kva.se

專家:Tore Ellingsen, +46 70 796 10 49, tore.ellingsen@hhs.se, John Hassler, +46 70 811 72 63, john.hassler@iies.su.se, Per Strömberg, +46 70 291 64 50, per.stromberg@hhs.se, Tommy Andersson, +46 73 358 26 54, tommy.andersson@nek.lu.se, Ingrid Werner, werner.47@osu.edu,經濟科學獎委員會成員 阿爾弗雷德諾貝爾的記憶。

瑞典皇家科學院成立於 1739 年,是一個獨立組織,其總體目標是促進科學發展並加強其在社會中的影響力。 學院對自然科學和數學負有特殊責任,但努力促進各學科之間的思想交流。

諾貝爾經濟學獎授予包括伯南克在內的美國經濟學家,以表彰他們在金融危機方面的工作

美聯儲前主席本·伯南克表示,美聯儲延遲通脹反應是一個錯誤 影音

(↑詳細內容 敬請點入)

CNBC 的 Andrew Ross Sorkin 與《21 世紀貨幣政策:美聯儲從大通脹到 COVID-19》一書的作者、前美聯儲主席本·伯南克坐下來討論央行對高通脹等的反應。

伯南克曾於 2006 年至 2014 年擔任美聯儲主席,現任職於華盛頓特區的布魯金斯學會。

Diamond是芝加哥大學布斯商學院的教授,Dybvig是聖路易斯華盛頓大學奧林商學院的教授。

.jpg)

美國聯邦儲備委員會前主席本·伯南克於 2019 年 1 月 4 日星期五在美國經濟學會和聯合社會科學協會年會上發表講話。伯南克是 2022 年諾貝爾經濟學獎的三位獲得者之一。彭博| 彭博| 蓋蒂圖片社

美國經濟學家本·伯南克、道格拉斯·戴蒙德和菲利普·戴維格因對銀行和金融危機的研究獲得了 2022 年諾貝爾經濟學獎。

伯南克曾於 2006 年至 2014 年擔任美聯儲主席,現任職於華盛頓特區布魯金斯學會。戴蒙德是芝加哥大學布斯商學院教授,戴伯維格是華盛頓大學奧林商學院教授聖路易斯。

諾貝爾委員會表示,他們在 1980 年代初期的工作“顯著提高了我們對銀行在經濟中的作用的理解,尤其是在金融危機期間”,並說明了為什麼避免銀行倒閉至關重要。他們補充說,在 2008-09 年金融危機和冠狀病毒大流行期間,這是“無價之寶”。

伯南克對 1930 年代大蕭條的分析表明,銀行擠兌是這場危機如此漫長和嚴重的主要原因。與此同時,Diamond 和 Dybvig 的工作著眼於銀行在緩和希望獲得資金的儲戶與需要將儲蓄用於投資的經濟之間的潛在衝突方面發揮的重要社會作用;以及政府如何通過提供存款保險和充當最後貸款人來幫助防止銀行擠兌。

該獎項的獲得者——官方稱為瑞典央行紀念阿爾弗雷德諾貝爾經濟科學獎——每人獲得 1000 萬瑞典克朗(883,000 美元)。

在宣布宣布後的新聞發布會上,戴蒙德被問及鑑於當前利率上升和經濟放緩的預測,他是否對銀行、機構和政府有任何警告。

戴蒙德說:“當人們開始對系統的穩定性失去信心時,金融危機會變得更糟,就像我和 Phil Dybvig 對它們的看法一樣。除了穩定之外,這基本上都與他們認為銀行業的盈利能力有關。”

“因此,在事情出乎意料的時期,就像我認為人們對全球名義利率上升的速度感到驚訝一樣,這可能會在系統中引發一些擔憂。我們在英國的保險市場責任驅動部門看到了其中的一些。”

“因此,我認為最好的建議是做好準備,確保您所在的銀行業既被認為是健康的,又能保持健康,並以有節制和透明的方式應對貨幣政策的變化。”

當被問及他是否預見到另一場金融危機時,他表示,與 2008 年相比,世界“準備得更好”,監管的改進使金融體係不那麼脆弱。

“銀行業本身的狀況非常穩固,淨資產良好,風險管理良好,”他說。 “問題在於,這些對擠兌、混亂和危機恐懼的脆弱性可能出現在任何地方,而不僅僅是商業銀行。”

瑞典皇家科學院從經濟科學獎委員會推薦的候選人名單中選出獲獎者。這是從大約 3,000 名教授、歷屆獲獎者和學院成員應邀提交的名字中選出的。人們不能提名自己。

他說,他和 Dybvig 試圖提供的見解是,能夠發行比基礎資產更具流動性的存款或股票等短期流動負債至關重要。 他再次引用了英國的保險業,當時他說“錯配”是在要求保險公司提供更多抵押品時出現的。 在有爭議的政府預算之後,英格蘭銀行被迫進行干預以減少市場動盪並保護養老基金。

2022年的經濟科學獎獲得者道格拉斯戴蒙德與菲利普戴維格和本伯南克一起談到了他獲得該獎項的快樂,請聽:

道格拉斯·戴蒙德:“世界上很少有人願意……

在公開宣布後錄製的這次採訪中,三位獲獎者中第一個聽到這個消息的道格拉斯·戴蒙德 (Douglas Diamond) 發表了講話